月2万円を20年間積立投資をした場合

- 積立総額:4,800,000円

→ 第2種奨学金を月10万円借入すれば調達可能。 - 最終金額:8,149,156円(積立期間20年、年率5%)

- 非課税対象額:680,381円

➪ 増えた金額:3,349,156円

※奨学金の返済額を引いた金額です。

これは、毎月の奨学金を少し(2万円)だけ、積立nisaで資産運用し続けると、20年後には実質的に330万円くらいの不労所得が得られる、という試算結果です。

本ページで詳しく解説します。

さて、大学生のみなさんは現在(2020年)の第2種奨学金貸与利率をご存知ですか?

✓0.087%(令和元年の年間平均利率)

なんと、0.1%以下にまで下がっています。。

引用元:日本学生支援機構

引用元:日本学生支援機構つまり、奨学金を借入できる大学生、もしくは大学院生であれば“ほぼ無料”で“数百万円”を得ることができ、それを元手にした“資産運用”を始めることができます。

とはいえ、資産運用するために奨学金を借りるって、ちょっと怖いです。。

という人が多いと思います。

多くの人は「お金を借りることに抵抗がある」と思いますが、“無料”で借りれるお金は借りないと損です。

投資元本があれば年間利回りでお金は増える!

お金持ちはさらにお金持ちになりやすい(資産を増やしやすい)理由が金利により利回りを得ているからです。

つまり、お金が手元にあれば、資産運用で得られる利回りだけでお金は増えていきます。

だからこそ、奨学金を利用しない理由がないってこと。

これは詐欺でも大袈裟な話でもなく、「奨学金のうち毎月2万円だけ積立することで、時間をかけて大きな見返りを得よう」という超現実的なお話です。

【大学生から始める積立nisa】奨学金を使って資産形成を始めよう!

📝大学生のうちにやるべきこと

- “奨学金”を借りる。

- 毎月2万円くらいの少額を“積立nisa”で投資運用する。

- それを“ずーーーっと継続”する(20年間)。

たったこれだけ。

借入した奨学金から毎月2万円を積立することにより、20年後には3,349,156円も純利益が得られます。

※奨学金の返済額を引いて得られる利益です。

その前に、積立nisaについて簡単に説明しておく必要がありますね。

積立nisaとは

- 2018年1月からスタートした積立型の少額投資非課税制度。

→ 毎月少額の積立(ドルコスト平均法)による長期投資。 - 年間40万円までを20年間の積み立てが可能で、それにより得られた売却利益・分配金が非課税。

→ 税制優遇された制度。 - 投資対象は投資信託のみ(個別銘柄は購入できない)。

→ 安定的、長期的な資産運用が目的。

簡単に言えば「毎月少額(年間40万円まで)の積立投資をするなら20年間は得られた利益を非課税にします」という税制優遇制度です。

※積立nisaを使わなければ、利益の約20%に税金が課せられます。

積立nisaは日本の税制優遇を受けているからと言って、日本株に投資しろ!ってことではありません。

「少額の積立投資を長期でするなら税制優遇しますよ」っていう制度です。

近年では、米国株投資が長期投資の成功パターンであり、積立nisaを利用した米国株投資(インデックスファンド)に投資することも可能性です。

YouTube大学でお馴染みのオリラジ・田中敦彦さんも“積立nisa”を利用した資産運用に関するYouTube講義をしてくれていますので、チェックしてみてください。(← 普通に面白いです)

お金に関する勉強は年齢問わず必須科目だと思います。

特に若い頃は、金融リテラシーに乏しく、投資に充てるお金もないため「自分には関係がない…」と思いがちです。

しかし、現在はインターネット環境が充実しているため、株式投資や資産形成に関する情報をスマホのみで入手することができます。

さらに、ネット証券の誕生により実質手数料無料でスマホがあれば誰でも簡単に投資を始められる時代になりました。

その上で次に何が必要になるのか、それは投資資金(元本)です。

奨学金を投資運用に使うべき理由

実質的に無利子で借入できる融資であり、使い道は自由です。

全額とまではいかなくても、奨学金のうち、数万円を積立nisaに当てることで、将来的に大きなリターンとなって返ってきます。

毎月2万円節約するだけ!

毎月入金される奨学金を、飲み代や洋服代などで無駄遣いしちゃっている学生も多いはずです。

少しだけ、意識的に節約することができれば、将来への蓄えを作ることができます。

結論から言うと、奨学金を元手に“毎月2万円”を“積立nisa”を利用して資産運用することで、20年後には実質的に『3,349,156円』の利益が得られることが試算できます。

※年率5%の運用益と仮定。

嘘みたいな話ですが、これは事実です。

ちなみに、毎月2万円を20年間も積立すれば計480万円の投資元本になりますが、上記の『3,349,156円』の利益は480万円の投資元本を差し引いて得られる実施的な利益です。

では、詳しく解説しますね。

毎月2万円を積立投資したシミュレーション結果

ネットでググれば簡単に「積立nisaのシミュレーター」を見つけることができます。

今回使用するシミュレーターはカブコム証券というネット証券会社のものです。

※おすすめはDMM株ですが、DMMサイト専用のシミュレーターが用意されていませんでした。

シミュレーションする項目は3つのみです。

✓毎月の投資金額:2万円

✓積立期間:20年

✓投資プラン:年間利回り5%想定

なお、株式投資などの資産運用の年間利回りは3~5%が一般的です。

これより高い利回りはと投資ではなく投機、つまりギャンブルの要素が高いので気をつけましょう。

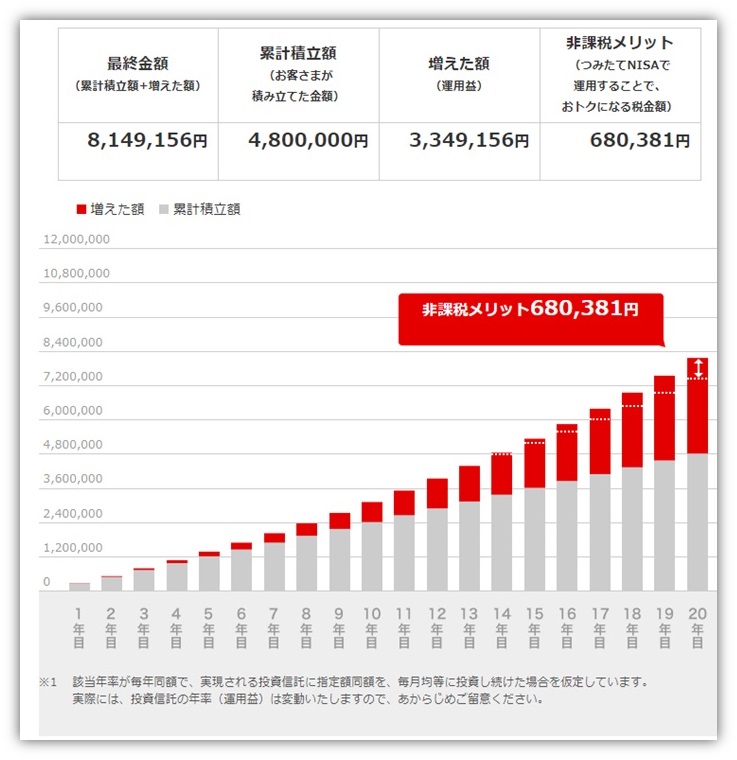

さて、上記の通り、年率5%を想定した“積立nisa”で“毎月2万円”の積立投資を20年間継続したシミュレーションした結果が以下の様に出てきます。

📝毎月2万円の積立nisaをした結果

- 累計積立額:4,800,000円

→ 第2種奨学金を月10万円借入すれば元手資金になります。 - 最終金額:8,149,156円

- 増えた額:3,349,156円

- 非課税対象額:680,381円

※もし、積立nisaを利用しなかった場合、増えた額の約20%に課税されるため、約68万円を税金として納めなければならなくなります。

もちろん、投資である以上、予期せぬ世界情勢等の影響による変動はありますが、毎月の積立資金が少額(年間最大40万円)かつ、リスクが低い投資信託銘柄を長期で運用するため、極めてローリスクで安全な資産運用方法です。

ただし「リスクが低い=リターンが小さい」ということをお忘れなく。

とはいえ、リターンが小さいというデメリットを「長期投資で資産運用することで大きな利益に膨らますことができる仕組み」になっています。

確かにそうですね。

同じようにシミュレーションした結果が以下になります。

📝毎月3万円の積立nisaをした結果

- 累計積立額:7,200,000円

→ 奨学金だけでは足りないため、卒業後も給料の一部を積立する必要があります。 - 最終金額:12,223,733円

- 増えた額:5,023,733円

- 非課税対象額:1,020,571円

※もし、積立nisaを利用しなかった場合、増えた額の約20%に課税されるため、約100万円を税金として納めなければならなくなります。

すごいですね。。

これが『奨学金×積立nisa』により将来的に得られる利益です。

何がすごいかって、あなたは何もすることなく奨学金を借りてそれを毎月少額ずつ積み立てるだけです。

ちょっと面倒かもって思うかもしれませんが、

- 奨学金振込専用の銀行口座を用意する。

- 積立nisa対応のネット証券口座を開設する。

- 『SBIバンガードS&P500』を購入する。

- 毎月2万円の積立を自動設定する。

- 放置。

この設定さえしておけば、毎月奨学金が振込まれた口座から自動で毎月の積立金額がネット証券口座に入金&運用され続けます。

『SBIバンガードS&P500』とは、米国株500社の平均株価指数です。

GoogleやAmazon、AppleやFacebookなどの世界をけん引する大企業などの株価が含まれたインデックスファンド、つまり投資信託です。

※積立nisaで投資(購入)できる銘柄は投資信託のみです(個別銘柄、例えばGoogleだけとかに投資はできません)。

なぜ、『SBIバンガードS&P500』をチョイスしたかと言うと、現在の株式投資における最適解だからです。

これは私の意見ではありません。

株式投資をしている人なら聞いたことがない人はいないほどの常識になっています。

嘘だと思うなら書店で適当に「株式投資の始め方」みたいな本を読んでみてください。どの本にも『SBIバンガードS&P500』について書かれているはずです。

なお、オリラジのあっちゃんでお馴染みのYouTube大学でも『SBIバンガードS&P500』の米国株投資について詳しく解説していますので、是非チェックしてみてください。(←普通に面白いです)

もし興味を持てれば、よりくわしく勉強を始めるのもいいかもしれません。

これをきっかけに、金融リテラシーを深めていきましょう。

利用者の多いネット証券口座3選

| ネット証券会社 | 取引手数料 | 取引銘柄 | 非課税制度 |

| 1. DMM株 | ✅55円(~5万円以下) ✅米国株取引は無料 | 930銘柄以上 | NISA |

| 2. SBIネオモバイル証券 | ✅220円(~50万円以下) | 3,400銘柄以上 | iDeCo |

| 3. 楽天証券 | ✅55円(~5万円以下) | 2,900銘柄以上 | NISA/iDeCo |

※スマホでご覧の方は左右にスクロールできます。

※ネット証券口座の開設は無料です。

大雑把に言えば、NISAを利用できるのであれば、どこのネット証券口座でも大きな差はありません(iDeCoでもOK)。

しかし、米国株投資をするなら、DMM.com証券が取引手数料無料のため、お得です。

上記3つの証券口座の特徴を簡単に説明すると以下の通り。

1.DMM株![]()

2019年12月から米国株の取引手数料が完全無料化されたことで注目度が高いネット証券口座です。取扱い銘柄数は他証券界はと比較して多くはありませんが、GooleやAppleなの世界的な有名企業株は取り揃えられています。

≫ 公式サイトを見る![]()

2.SBIネオモバイル証券

1取扱い銘柄数が豊富で米国株の他にも、中国、ロシア、さらにはアセアン株式の売買も可能です。投資信託が100円以上1円単位で買えるので投資初心者でも気軽に始められます。

≫ 公式サイトを見る

3.楽天証券

お馴染みの楽天がサービス提供しているネット証券口座です。取引手数料が安いく、取引量に応じて楽天ポイントが付与&運用することができるため、楽天ユーザーに人気の高いネット証券です。

≫ 公式サイトを見る

積立nisaの始め方:DMM株のネット証券口座開設

📝DMM株の特徴

- 口座開設無料

(→ ネット証券だと当たり前)。 - 取引手数料が業界最安値。

- 米国株の取引手数料が0円!!

- スマホアプリで初心者でも簡単に株式投資が始められる。

DMM.com証券がサービスを提供するDMM 株![]() の特徴は、なんといっても業界最安水準の手数料の安さです。

の特徴は、なんといっても業界最安水準の手数料の安さです。

DMM株は米国株の取引手数料が0円!

つまり、手数料を一切必要とせずに『SBIバンガードS&P500』の長期投資を始めることができます。

ちなみに、米国株以外においてもDMM株は取引手数料が安いです。

これは他のネット証券会社と比較してみれば一目瞭然です(以下を参考にどうぞ)。

引用元:DMM.com証券会社

引用元:DMM.com証券会社とはいえ、手数料の差は微々たるものです。

やはりDMM株を選ぶ理由は『米国株の取引手数料が0円』だからですね。

特に、今回ご紹介している積立nisaを利用した資産運用では米国株インデックスファンドの『SBIバンガードS&P500』に投資することをおすすめしているため、取引手数料は無料であることにこしたことはありません。

詳しくはDMM株の公式サイトをチェックしてみてください。

≫DMM株の公式サイトを見てみる![]()

※抽選で2,000円キャッシュバック特典あり

最後まで読んでいただきありがとうございました。

あなたも大学生のうちからの資産運用を始めましょう。