- 奨学金の返済義務はどの時期に認知されているのか。

- 学生が数百万円を簡単に借りれる奨学金制度に問題はないのか。

- 奨学金制度の改善案を提案してみる。

奨学金の貸付を運営している日本学生支援機構による「平成30年度奨学金の返還者関する属性調査結果」という報告書のなかで、なんとも信じがたい調査結果が明らかになりました。

なんと、卒業後の奨学金の返還を延滞している人のうち、21%の延滞者は奨学金に返還義務があることを知らなかったと答えていることがわかりました。

この調査は、奨学金返還を3か月以上延滞している延滞者3,023人と、延滞せずに返還を続けている無延滞者2,388人を対象にしたアンケート調査です。

大学1年の頃から奨学金を借り始めた私としては、貸与するまでの過程における説明会や配布資料などを受け取っている以上、「返還義務があることを知らなかった」という人がいることに驚きます。

一方で、開催される説明会でもまったく話を聞いていない学生や資料にちゃんと目を通さない学生がいてもおかしくはない状況の中で、奨学金の申請受付が行われているのも事実です。

つまり、奨学金制度がどういうものなのかを理解していない若者に対して、簡単に多額のお金を貸出す金融業と揶揄されてもおかしくはない状況であることは、間違いありません。

奨学金の返還義務はどの時期に認知されているのか

「奨学金って返すもんなん?」って大学1年生の時に思いませんでしたか?

だって、奨学金なんだし。

実際のところ、奨学金は返さなくていい給付金と思っている人はとても多いと思います。

私も大学へ入学するまでは奨学金に返済義務があることを知りませんでした。

そもそも国際的にみれば、奨学金は給付金という位置づけであることが一般的だし、奨学金という名前がそう連想させていることは確かです。

では、奨学金を借入する学生はどのタイミングで奨学金に返済義務があることを知るのでしょうか。

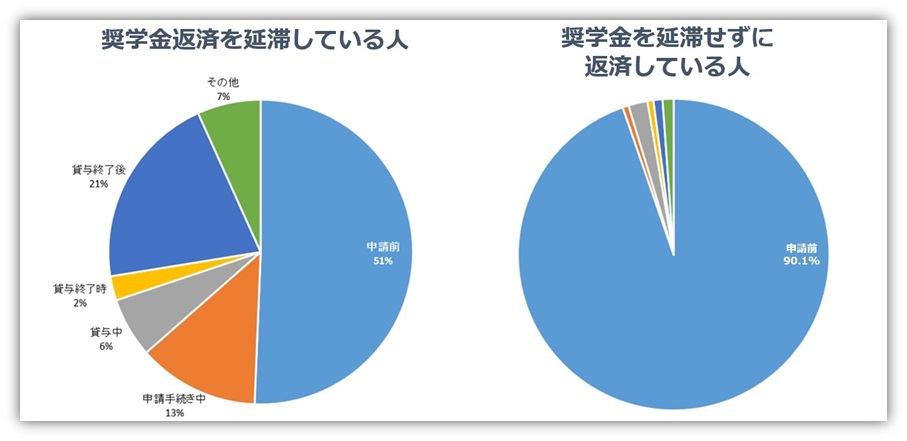

その調査結果がこちらになります。

データ参照元:平成30年度奨学金の返還者関する属性調査結果

データ参照元:平成30年度奨学金の返還者関する属性調査結果左の円グラフが奨学金返還を延滞している人の回答結果、右の円グラフが延滞せずにちゃんと返済している人の回答結果になります。

その違いは一目瞭然ですね。

奨学金をちゃんと返済している人の90.1%が奨学金の借入を申請する前から返還義務があることを把握していたのに対し、奨学金返還の延滞者は51%に留まっています。

奨学金を滞納している縁グラフの数字のみをピックアップしてみると以下のようになります。

📝返済義務を知ったのはいつ頃?

- 借入申請前:51.1%

- 借入申請手続き中:13%

- 貸与中:6%

- 貸与終了時:2%

- 貸与終了後(卒業後):21%

- その他:7%

延滞者の21%が奨学金の貸与終了後に返還義務があることを知ったという調査結果には驚きます。。

奨学金という名前が返還義務のない給付金であるとの誤解を招いていることは明らかですね。

奨学金は学生ローンです。

もちろん、奨学金というものの仕組みを理解せずに借入した本人の責任であることには間違いありませんが…。

そもそも世界的に言えば、奨学金とは学生ローンはまったくの別物であり、返済義務のある借金を奨学金と呼ぶこと自体が間違った表現であるとも言えます。

奨学金の制度自体がおかしい!? 学生が数百万円を簡単に借りれる仕組みに問題はないのか

そもそも論ですけど。

現実的に考えると、「問題ないわけはない…」かと。

📝奨学金の問題点

- 返還義務があることさえ把握していない者に数百万円を貸出せてしまう制度こそが問題。

- 将来の収入の保証がない若者が数百万年を借りれてしまう制度こそが問題。

こんなこと言うと、「奨学金がなければ大学に行けない人もいる」という意見が当然出てきますが、これこそが間違いです。

本来正すべきは、私たち国民の意識ではないでしょうか。

📝私達が考えるべき本当の問題

- お金がなければ大学へ行けないという状況は改善すべきではないのか。

- なぜ大学の学費は年々上がり続けているのか。

- 奨学金制度のそもそもの目的はなんだったのか。

こうした問題・奨学金制度の背景を知らずに“借りたもんは返せ論”を論じるのはちょっと考えが浅はかな気もします。

本来ならば、これらを把握した上で奨学金の妥当性を説くべきです。

日本の教育現場の”遅れ”は、こうした私たち一人ひとりの意識の低さも原因にあるのではないでしょうか。

奨学金とは名ばかりの学生ローンに日本の多くの若者がはまってしまっているのが現状であり、この問題は真剣に考えるべき教育問題です。

奨学金制度の改善案を提案!

現状の制度に対し批判ばかりしても功を制することはないと思いますので、自称トップ奨学生の私が考える『奨学金制度の改善策』を提案したいと思います。

📝奨学金制度の改善案

- 奨学金という名前を改める。

- 学生への定額貸付ではなくJASSOが直接学費の建替えを行う。

ちなみに、私は奨学金のおかげで大学院博士課程まで進学することができ、博士号の資格を取り研究職に就くことができました。

そのため、奨学金制度そのものには感謝しています。

しかし、自身が利用者であったからこそ、現在の奨学金制度が学生支援に寄り添えっていない側面もあり、単なる金貸し業としか機能していない現状を知っています。

では、恐縮ながら『奨学金制度の改善策』について提案させていただこうと思います。

奨学金制度の改善案①

奨学金という名前を改める

何度も言いますが、奨学金制度は「学生ローン」です。

「奨学金」という名前が多くの誤解を生んでいることは事実であるため「学生ローン」などのように、それが借金であることが明確にわかる名前にすべきです。

金利による利息により利益をあげることを目的としないならば、借金と堂々と名乗っても問題ないでしょう。

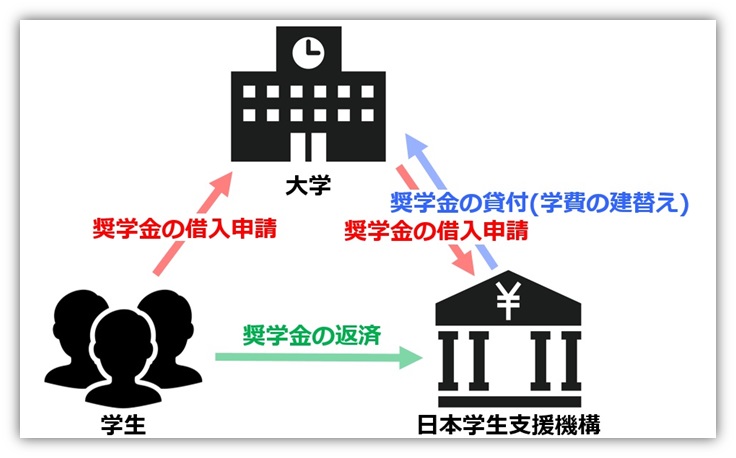

奨学金制度の改善案②

JASSOが直接学費の建替えを行う

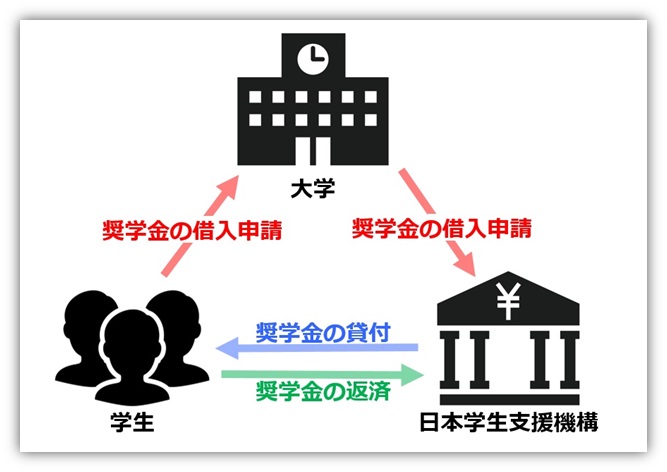

この図は従来の奨学金申請の模式図です。

この図は従来の奨学金申請の模式図です。

- 大学側が窓口となって奨学金希望者を集めます。

- 奨学金希望者は説明会を受け必要書類を用意して大学へ申請書を提出します。

- 申請書が受理されれば日本学生支援機構から指定口座へ毎月定額の奨学金が振込まれます。

- 貸与終了後、奨学生は日本学生支援機構へ返還を始めます。

奨学金の借入する目的って要するに学費を支払う or 学業専念のための生活費のためだと思います。

特に前者の目的が大きいでしょう。

それなら、毎月定額の奨学金を学生へ振り込むのではなく、その学生が支払う学費を日本学生支援機構が建替える仕組みにすべきではないでしょうか。

要するに、銀行で自動車ローンを組むのと同じ方法を採用するということです。

こうすることにより、奨学金が本来あるべき使われ方をされるばかりか、学生にたいして必要以上の金額を貸付けることもなくなるでしょう。

こうすることにより、奨学金が本来あるべき使われ方をされるばかりか、学生にたいして必要以上の金額を貸付けることもなくなるでしょう。

最後に:奨学金という大金を若者が手にするリスクは自己責任と言えるのか

冷静に考えてみてください。

先日まで高校生だった我が子が数百万円の借入をするって怖くないですか?

社会人として経済的に自立しており、安定した収入を得ている人が銀行などからお金を借りる場合、当然ながら審査があり、借入する限度額も年収の3分の1と法律で定められています(裁量規定)。

このような状況で社会人が借入したお金であれば、仮に経済的理由で返済が困難になっても借入した本人の責任が追及されるのは当然でしょう。

でも、奨学金の場合は違います。

若者に将来の確約なんてないのに…

もし、そのお金(奨学金)の返済ができなくなった場合のことを想定できる経験も実感もありません。。

こんなこと言うものなんですが、少額投資を始めてください。

積立nisaを使った少額投資を始めることで、リスクヘッジなると思います。

※奨学金は借りても無駄使いはするな!